総勘定元帳(そうかんじょうもとちょう、英: general ledger)とは、勘定科目ごとに全ての取引を記載する勘定口座を集めた会計帳簿である。単に「元帳」とも呼ばれる。

概要

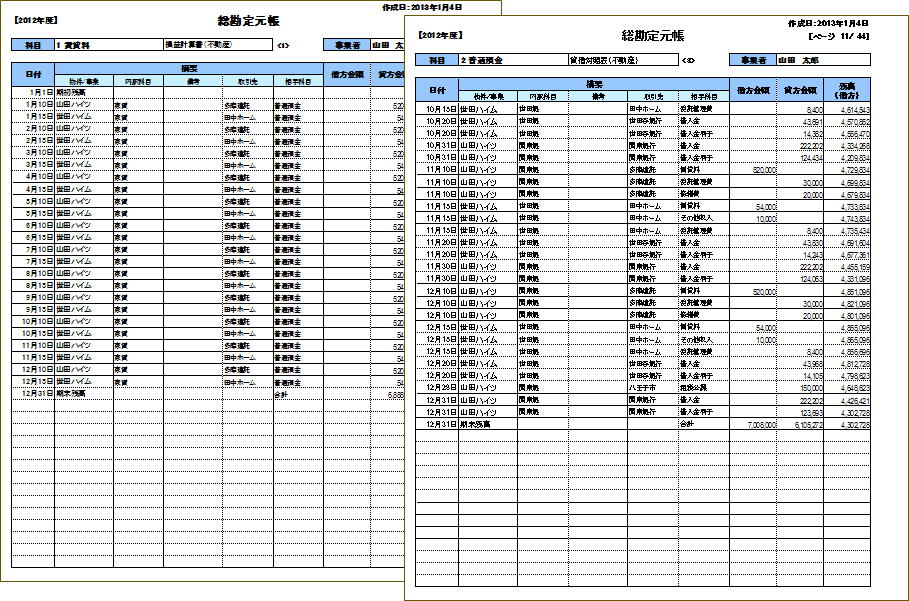

総勘定元帳(元帳)は、現金勘定や売上勘定などすべての勘定科目の記入欄が設けられているノート(帳面)であり、勘定科目ごとに全ての取引を記載する勘定口座を集めた会計帳簿として仕訳帳とともに主要簿を構成する。

総勘定元帳には仕訳帳からすべての取引が転記され、会計の期末には、総勘定元帳から、貸借対照表(B/S=balance sheet)と損益計算書(P/L=profit and loss statement)が作成される。前者は法人ないし企業の財産をあらわし、後者は法人ないし企業の儲けをあらわしている。

いわゆる決算書(正しくは「財務諸表」)は、貸借対照表と損益計算書から構成されている。

元帳への転記

会計において、元帳を記帳していく手順として、

- 日々の取引を補助簿に記帳する

- 仕訳をおこなって仕訳帳に記入する

- 総勘定元帳にその仕訳を転記していく

という流れになる。 元帳への転記をおこなうことで、次におこなう試算表の作成も容易となり、ひいては貸借対照表(B/S)や損益計算書(P/L)の作成も能率的なものとなるのである。

今日ではクラウド型会計ソフトが台頭しており、仕訳を入力すれば、後から試算表や仕訳日記帳、元帳が出力される。決算報告書も自動的に作成される。

勘定科目

勘定科目は、次のいずれかの区分に分類される。

- 資産

- 負債

- 純資産(旧・資本)

- 収益

- 費用

- 損益(大陸式、英米式)

- 残高(準大陸式の場合、純大陸法の場合は「閉鎖残高」・「開始残高」)

脚注

注釈

出典

参考文献

- 浜田勝義『はじめての人の簿記入門塾』かんき出版、2005年10月。ISBN 978-4-7612-6290-7。

関連項目

外部リンク

- 「総勘定元帳を作ろう」~複式簿記入門講座